UBS estime que l’iPhone 6 Plus se vend mieux que prévu, remonte ses prévisions sur AAPL

Steven Milunovich a de bonnes nouvelles concernant l’action AAPL, tellement bonnes en fait que l’objectif de cours de l’analyste d’UBS passe de 115 à 125 dollars. La raison de cet optimisme ? Les ventes d’iPhone 6 et principalement de l‘iPhone 6 Plus, qui seraient sans doute très au dessus des premières estimations (pourtant elles-même déjà excellentes).

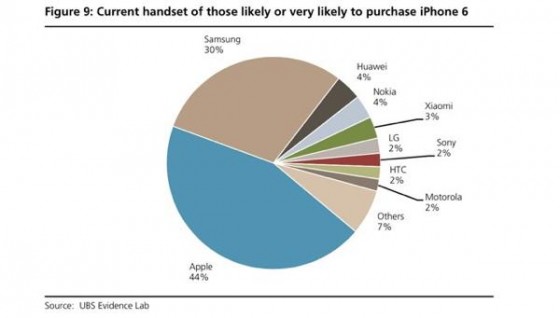

Les utilisateurs de Galaxy semblent être nombreux à vouloir passer sur l’iPhone 6

C’est une étude menée par UBS qui aura poussé Milunovich à revoir sa copie initiale, une étude qui dit que les ventes du seul iPhone 6 pourraient être de 190 millions sur 14 mois (jusqu’à Décembre 2015), ce qui signifierait qu’Apple serait sur les bases de 50 millions d’unités trimestrielles vendues en moyenne, ce qui constituerait bien sur un record absolu de ventes.

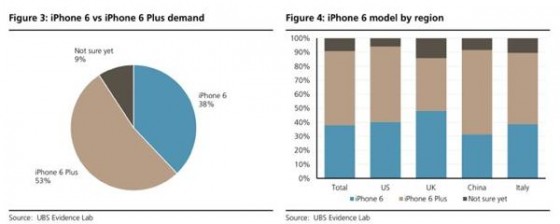

Surtout, l’étude basée sur la récolte des avis de 4000 personnes provenant de Chine, des Etats-Unis, d’Angleterre ou d’Italie (ce qui suffit largement à être représentatif si le panel est bien fait), montre bien à quel point l’iPhone 6 Plus est beaucoup plus apprécié que ce que le laissaient entendre les premières prévisions de ventes, qui donnaient toutes ou presque l’iPhone 6 grand vainqueur. La demande globale semble même pencher en faveur de l’iPhone 6 Plus, ce qui ne signifie pas pour autant que les ventes réelles reflèteront ces avis (mais indique presqu’à coup sûr que l’iPhone 6 Plus se vend sans doute bien mieux que prévu).

L’iPhone 6 Plus connait un réel succès

Ce bon « comportement » des ventes d’iPhone 6 Plus devrait aussi peser très positivement sur les résultats trimestriels d’Apple, le grand iPhone étant facturé plus cher et possédant une marge plus importante que le 4,7 pouces.

Autre information importante, le taux de rétention d’Apple serait très élevé, y compris en Chine, puisqu’il se situerait à 84% (qui n’envisagent même pas d’aller voir ailleurs), ce qui est deux fois plus élevé que le taux de rétention de Samsung ou de Xiaomi.

Pourtant l’iPhone 6 Plouc n’a rien à envier à l’iPad mini…! Téléphoner avec un bazar’ pareil… Aussi grand que le Note de Samsung..! Il faut le vouloir haha!

C’est peut être Parce que les gens voulais un tel plus gêna pour pouvoir téléphoner ?

Tu sais, hormis le Note de Samsung, aucun constructeur ne propose autre chose qu’un tel plus grand. Malheureusement, Apple fair pareil. Mais au moins, je le trouve classe leur tel.:)

Faux il y en a d autres comme Nokia 1520 et 1320.

Autrement tu as raison les gens voulaient plus grand et c est pas les quelques irréductibles qui trainent ici qui changeront la donne.En plus ils ont encore le 5S et 5C pour rester sur du 4″.

L étude est sur 14 mois ben pourquoi pas 26 ? Comme cela il y aura 3 noël donc des chiffres encore plus importants

Pardonner le non initié que je suis mais que veut dire: taux de rétention?

D’accord je vais chercher sur internet, merci quand même (: