Après Apple Pay, l’Apple Card est la seconde grosse excursion d‘Apple dans le secteur bancaire ou financier. Malgré son form-factor immédiatement reconnaissable, la carte de crédit d’Apple n’a pourtant pas grand chose à voir avec nos cartes bleues françaises. L’Apple Card est en effet une carte de crédit américaine, un qualificatif qui pèse lourd lorsqu’il s’agit de faire la liste de ses caractéristiques et possibilités.

Commençons donc par le commencement : qu’est-ce qu’une carte de crédit américaine ? C’est une carte délivrée par des banques, des sociétés privées (ou autres), une carte qui permet à l’utilisateur d’acheter à crédit selon une limite de crédit définie à l’avance (par exemple, 8000 dollars d’achats à crédit dans le mois). Le montant du crédit disponible rattaché à la carte n’est pas directement adossé à un compte bancaire; cependant,lorsque vient le moment de solder les achats effectués à crédit avec la carte (un jour du mois défini par l’utilisateur lui-même), l’utilisateur doit alors transférer les fonds équivalents de son compte bancaire vers le compte crédit s’il ne veut pas payer des taux d’intérêts supplémentaires (des taux qui varient et augmentent en fonction du « retard » pris dans le remboursement du crédit). L’Apple Card propose ainsi des taux d’intérêts qui varient de 13,24% à 24,24%.

Rappelons en outre que la carte de crédit ainsi que son montant de crédit autorisé sont attribués en fonction du Credit Score de l’utilisateur, c’est à dire d’un système de « notation » (américain) des capacités de remboursement dudit utilisateur; cette notation tient compte aussi de l’historique de la personne (difficultés de remboursement d’un crédit antérieur). De « base » donc, l’Apple Card est une carte de crédit comme une autre, et sur CE plan ne propose rien de bien original par rapport aux cartes concurrentes. Même le cashback, c’est à dire le reversement d’une petite fraction des achats effectués, n’est en rien spécifique à l’Apple Card; d’autres cartes de crédit proposent le même type de service, souvent même avec des taux de reversement supérieurs (notamment pour les cartes payantes). L’Apple Card se montre aussi très « chiche » au démarrage : pas de montant « cadeau » à l’ouverture du crédit, pas d’intérêts à taux zéro durant le premier mois; nada.

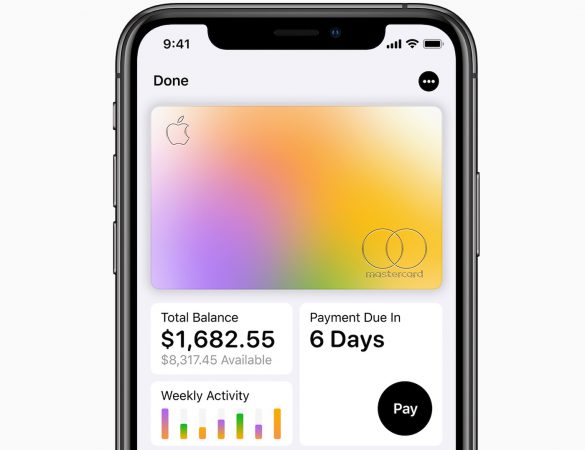

Mais l’Apple Card a aussi des atouts qui lui sont propres; la gestion des achats (à crédit) est largement facilitée dans Wallet grâce à l’usage du machine Learning : tous les montants sont listés en catégories de biens et de services, la date du prochain remboursement est indiquée, et une petite molette tactile permet de vérifier instantanément le taux d’intérêt qui sera appliqué en fonction de la date effective du remboursement de crédit. L’Apple Card est aussi totalement gratuite : pas de coûts d’acquisition et pas de frais d’opérations diverses, même à l’étranger. En outre, le service utilisateur, par chat, est assuré par de vrais interlocuteurs et non par une pseudo IA vocale ou pire, des réponses automatisées tirées d’une FAQ quelconque.

La carte sera l’une des plus sécurisées à son lancement : pas de numéro ou de signature inscrites sur la carte, la sécurité des paiements assurée avec Apple Pay, sans compter que le deal conclu avec Goldman Sachs (partenaire d’Apple) interdit à ce dernier de partager ou revendre les données des utilisateurs de l’Apple Card. Enfin, et cette particularité n’est pas vraiment un atout, l’Apple Card n’autorise pas les comptes crédit-joints; cela signifie que les personnes en couple, même si les achats sont habituellement « partagés », devront disposer chacune de leur propre Apple Card.

ROFL … useless

dispensable … pour le commun des mortels mais pas mal pour les véritables clients de la firme finalement

Surtout adaptée au mode de vie américain.

Payer tout 13% plus cher non merci.

Mais en plus en ce qui concerne le crédit score ça implique pas mal d analyses des données de l utilisateur et peut être même une utilisation plus discrète,de la pomme,de l applewatch et son programme santé

Tout payer sans avoir d’argent pour le faire. Tout dans le paraître. Apple a tout compris à ces clients.

En Suisse on a le même système

Quel intérêt de faire une carte alors qu’ils pourraient intégrer les mêmes choses dans le téléphone?

Pour ratisser large,pas obligé d avoir le produit pour pouvoir acheter

Ou plutôt : pour pouvoir payer avec Apple Pay dans les magasins ou Apple Pay n’est pas accepté en mode NFC

Cela dit dommage que cette carte n’aie pas de numéro comme elles ont toutes pour payer sur internet ou pour pouvoir louer des voitures par exemple

Les numéros sont dans le wallet, la carte sert juste de passerelle entre l’iPhone et le TPE, mais au jour d’aujourd’hui 90% des TPE sans contact acceptent Apple Pay

En gros c’est une peu comme une carte de crédit qui ressemble à une facelia de la banque populaire, sauf qu’avec la facelia ou on le choix de payer à crédit ou comptant, on dispose d’une réserve d’argent sauf que le taux d’intérêt de remboursement est juste abuser, perso une fois je me suis planter en effectuant un achat à crédit au lieux de payer comptant d’environ 550€ avec ma facelia, et je devais rembourser pas loin de 700€ je suis allez voir ma conseillère qui m’a clôturer le crédit sans payer l’es intérêt en lui expliquant que je m’était tromper, et tout est rentrer dans l’ordre donc en gros une carte comme l’apple card franchement en France je doute qu’elle arrive un jour et si elle arrive beaucoup risque de ce retrouver endetter de plus tout payer plus chère de 13 à 24% c’est chaud quand même.

ouib tout a fait,il y a aussi la carte pass de carrefour et bien d autres.

il y a une etude qui est sortie qui montre qu en France ,hormis le credit immobilier et pour la voiture,les crédits sont en baisse mais parrallelement c est pour l alimentation qu ils augmentent.Affligeant

Manger à crédit?!? Ça veut dire quoi? C’est fou ça, le crédit revolving c’est pour l’achat unique ou compulsif ou un truc dans le genre … mais en achat récurent c’est HYPER dangereux et devrait être interdit!

En fait quand tu montres la carte ça veut de suite dire « j’ai pas une tune et je vis à crédit! »!!! Bizarre venant de Apple qui adresse ses produits à des CSP++….

J’adore ici les français qui trouvent la carte inutile ou carrément dénué de moralité. Vous savez que cette carte est taillé pour le mode de vie américain ?

Il n’y a pas que les américains qui ont ce types de Cartes, en Suisse c’est le même système, une carte apple serait juste une alternative aux Visa, mastercard ou Amex. Je voispas le rapport au mode de vie américain…

ici aussi ,elles sont liées a des crédits revolvings mais elles ne sont pas d usage courant alors que la bas si et depuis des lustres.

Savez-vous si il sera possible de définir un maximum de crédit ?