L’Apple Card est autorisée pour de nombreux utilisateurs, même ceux avec des crédits à risque

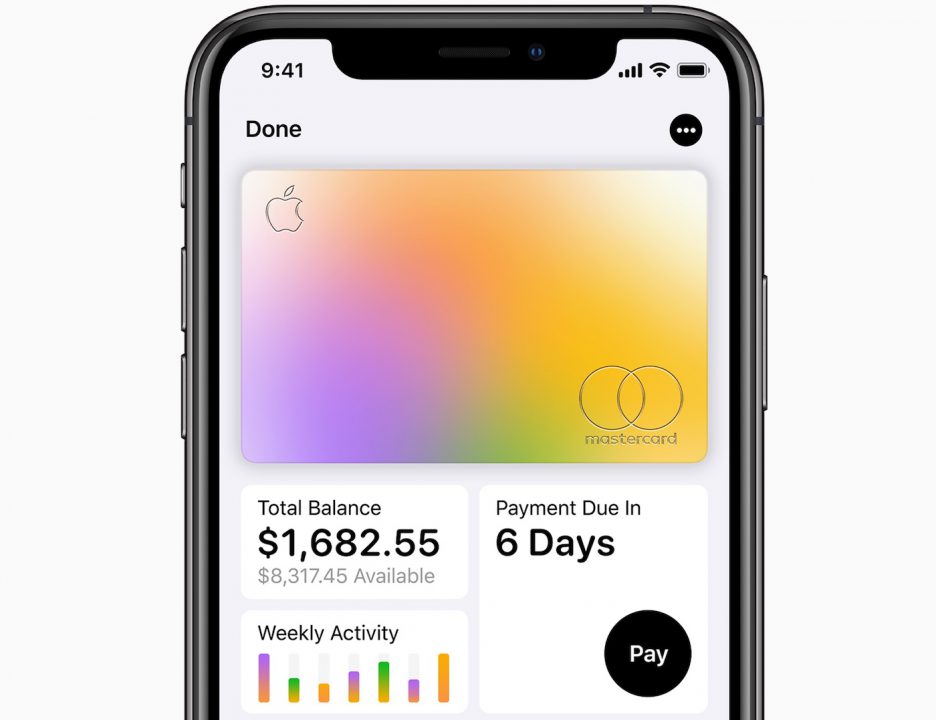

L’Apple Card est disponible depuis cette semaine pour quelques clients sélectionnés par Apple, avant un lancement pour tout le monde d’ici les prochaines semaines. Et pour l’instant, le taux d’approbation est très élevé.

CNBC rapporte que tout type de clients est accepté, même ceux qui ont des crédits à risque en cours. Il ne faut pas comprendre que 100% d’entre eux reçoivent le feu vert pour avoir l’Apple Card, mais une bonne partie a tout de même reçu l’accord. C’est la banque Goldman Sachs, qui est partenaire d’Apple pour l’Apple Card, qui dit si tel ou tel client est éligible à l’Apple Card et elle semble plutôt généreuse pour l’instant.

L’un des clients qui a d’importants crédits dit avoir été « choqué » quand il vu sa demande être acceptée. Son taux d’intérêt avec l’Apple Card est de 23,99%, ce qui peut sembler élevé mais cela reste « bien inférieur » à ses autres cartes selon ses dires.

Par ailleurs, il est rapporté que Steve Jobs voulait à plusieurs reprises lancer une carte similaire à l’Apple Card. C’était le cas en 2004 et même dans les années 90. Apple a eu des discussions avec la banque Capital One à cette époque et un prototype de carte a même été testé. Mais le projet a finalement été abandonné. Qui plus est, Steve Jobs voulait que le taux d’approbation soit de 100%.

J’essaye de comprendre, est-ce qu’il y a un mauvais côté de Apple Card ? Genre, on y perd quelque chose ?

Le mauvais côté est le risque de surendettement, c’est-à-dire l’accumulation de dettes rendant impossible le remboursement du prêt, comme avec toute carte de crédit ( pas spécifique à l’Apple Card ). On peut faire confiance à la banque pour l’octroi d’un prêt, celle-ci n’ayant pas « intérêt » à se retrouver face à des clients insolvables ( surtout après la crise de 2008 ). Mais quel taux d’usure, c’est vertigineux.

Je comprend un peu mieux..

suffit de gagner un peu sa vie et de faire attention à son compte en soit ?

Sinon, rien que l’interface, son implémentation, je trouve ça top! Et pas beaucoup d’app de banque ont une interface aussi poussé (du peu de banque que j’avais)

La vie c’est pas aussi simple malheureusement « suffit de gagner sa vie et de faire attention à son compte »

Elle peut saisir les maisons ce qui est très rentables dans beaucoup de cas

Bonjour,

La question est surtout, est ce qu’on y gagne quelle que chose.

Rien que le taux d’intérêt. Du grand n’importe quoi, et accessible à des gens déjà bien endettés apparemment, curieux de voir ce que va proposer l’Apple card en France.

Salut. Pour information le taux d’intérêt n’est facturé que si le compte n’est pas approvisionné. Si il l’est, il n’y a pas de frais. Le client reçoit minimum 1% en cash-back (ce qui représente pas beaucoup comparé à d’autres sociétés qui propose jusqu’à 5% et plus). La différence c’est surtout qu’Apple propose de l’argent cash quand les autres proposent des réductions sur des billets d’avion ou d’obtenir des bons pour un supermarché ou des rabais chez des partenaires.

C’est d’ailleurs pour cette raison que les américains ont parfois des dizaines de cartes de crédit. Alors qu’en Europe le système de carte de crédit est différent.

C est tout l intérêt d accepter des personnes sans argent. Ajo

Oui Seb c’est logique, mais je vois mal un français en galère de jeter sur cette solution.

L’Apple Card c’est le moyen pour Apple de se faire de l’argent en continu. Les services et les produits c’est bien. Mais la Carte lui donne des intérêts. Extrêmement rentable pour Apple.

Aucun intérêt si ce n’est de se faire ponctionner 23%. Heu.. C’est un avantage ?🤣🤣

Les américains vive avec une forme d’endettement permanent. Ces taux qui nous semblent donc si élevés sont pour eux monnaie courante. Si l’Apple Card arrivait en France, elle serait doté d’une offre très différente. Nous n’avons que très peu de carte de crédit chez nous. Nous avons des cartes de débit.

C’est un superbe coup aux US.

Impatient de voir ce qu’il en sera le jour (si ce jour vient) où ils adapteront l’offre au marché Français.

Les américains vivent avec une forme d’endettement permanent.

Ces taux qui nous semblent donc si élevés sont pour eux monnaie courante.

Si l’Apple Card arrivait en France, elle serait doté d’une offre très différente.

Nous n’avons que très peu de carte de crédit chez nous. Nous avons des cartes de débit.

C’est un superbe coup aux US.

Impatient de voir ce qu’il en sera le jour (si ce jour vient) où ils adapteront l’offre au marché Français.

Oui, c’est ce que l’on appelle « vivre à crédit », un perpétuel équilibre financier périlleux. Plutôt risqué pour les imprudents ou les cigales.

Les américains aiment jouer avec l’endettement

En France, on a peur du lendemain malgré un système hyper-protecteur donc on épargne et on craint le crédit. Dans les pays anglo-saxons , on a pas de protection mais on compte toujours se refaire et on enchaine les crédits. Il faut donc éviter de comparer les taux qui aux usa comprennent la part élevée de risque sur des personnes surendettées et sans patrimoine.

« un système hyper-protecteur ». Ah bon, tant mieux pour toi, si tu te sens « hyper-protégé ». Tu dois être fonctionnaire ou rentier, car c’est loin d’être le cas pour bon nombre qui galèrent au quotidien, sans compter les professions « à risque »( professions libérales, entrepreneurs, intermittents du spectacle…) où il est préférable d’être prudent et prévoyant pour assurer son avenir. Tu es mûr pour vivre aux US.