L’action d’Apple a connu sa plus gros chute depuis 2014

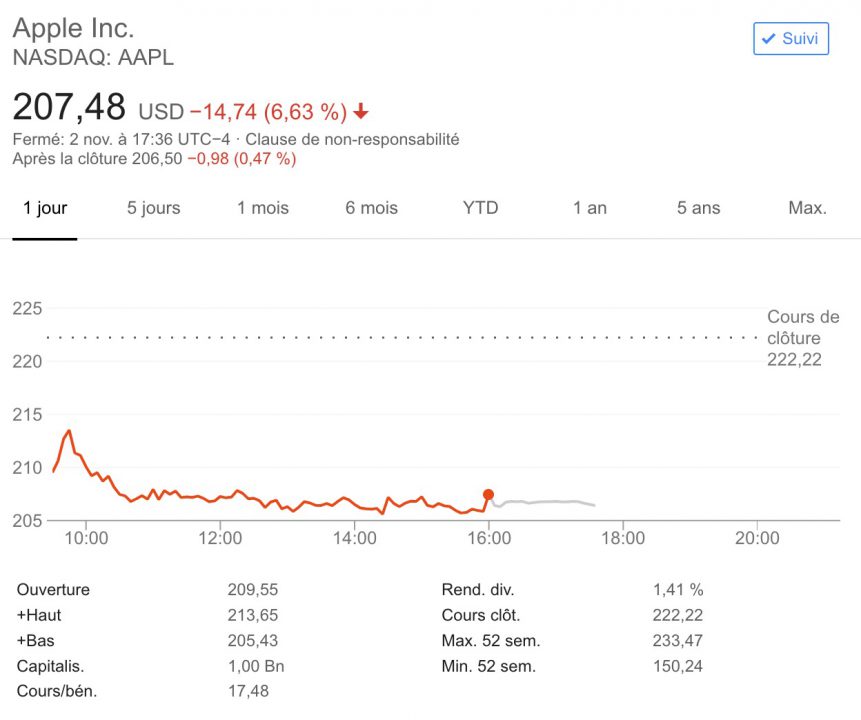

Ce vendredi n’a pas été la journée idéale pour Apple au niveau de la bourse. Les marchés ont fermé ce soir avec l’action qui a reculé à 207,48 dollars, soit une baisse de 6,63%. Il s’agit de la plus grosse chute en l’espace d’une journée depuis janvier 2014.

La capitalisation boursière dépasse à peine le cap des 1 000 milliards de dollars (1 002 113 046 480 dollars pour être précis), ce qui nous place au niveau du cours de l’action au mois d’août. Apple a atteint le cap des 1 000 milliards de dollars il y a exactement trois mois.

Cette chute n’est pas anodine, elle est due à deux annonces faites par Apple hier soir. Apple a d’abord révélé des ventes d’iPhone et d’iPad qui sont inférieures aux attentes des analystes, alors que la situation inverse se présente généralement. Apple a ensuite fait savoir qu’il ne communiquera plus ses chiffres de ventes pour l’iPhone, l’iPad et le Mac, alors qu’il le faisait systématiquement à chaque trimestre.

À titre d’information, l’action d’Apple a pris 29% depuis le début de l’année et 28,82% depuis les 12 derniers mois. Plusieurs annonces positives ont eu lieu, au point de satisfaire les investisseurs et les analystes. Mais la pilule d’hier soir a du mal à passer, d’où la chute à la bourse.

On attend les haters 🍿

Il n’y a pas besoin d’être un « hater » pour critiquer Apple…

J’aime les produits Apple, mais je trouve certains comportements de l’entreprise très critiquables.

Apple ne souhaite plus communiquer le volume des ventes en nombre d’unités, les « lovers » ou « fanboys » seront de mauvaise foi en niant à corps et à cri que c’est lié à une stagnation voire une baisse des ventes.

Si les chiffres bruts étaient toujours en nette progression, Apple ne se priverait pas de s’en vanter bien haut (et ils auraient raison).

Si effectivement les chiffres se tassent ou commencent à décliner, c’est probablement lié (entre autres) à l’augmentation continue et excessive (à mon avis) des tarifs.

A force de tirer sur la corde, elle finit par s’effilocher (on n’en est pas encore à la cassure, tant qu’il y a encore suffisamment de fans hardcore pour trouver qu’un téléphone à plus de 1500€ c’est normal).

Donc s’il y avait une petite correction boursière pour leur remettre les pieds sur terre, j’en serais satisfait. Et ce n’est pas être un « hater » que de dire ça.

Et t’auras toujours des mecs d’ici qui vont acheter le phone le plus en précisant bien le 512Go + housse + airpods + apple care

Ce qui n’a pas de sens en parlant de résultats financiers c’est que justement Apple augmente les prix pour compenser la baisse des ventes et au final les bénéfices explosent. Perso, je crois plus à plus prise de bénéf de la part des investisseurs avec des dividendes plus élevés que prévu qu’une réaction à ces 2 annonces.

Prise de bénéfices ??? Donc une action qui chutent chez les autres, c’est a cause de leurs mauvais résultats. Une action qui chute chez Apple, c’est une prise de bénéfice … MDR Et alors, une action qui monte, c’est quoi ?

Si on fait le bilan des résultats des GAFAM sur ce trimestre, il n’y en a qu’un seul qui a de meilleurs résultats que prévu, c’est Microsoft.

Une des explications est que c’est la seul boite à avoir diversifié son activité pour se permettre d’avoir de bons résultats. Ils ont réussi à passer d’un modèle mono-revenu (Windows + Office) à multi-revenu (Windows/Office + Cloud/Azure + Surface/XBox), alors que Google, Amazon et Apple tirent encore plus de 70% de leurs revenus d’un seul pan de leur activité (pub, commerce et iPhone/iPad).

Apple essaye de diversifier son activité maintenant avec les services iCloud, mais ils sont en retard. Amazon et Microsoft contrôlent le marché.

Ton analyse n’est qu’une partie de l’explication. Le marché par définition est changeant et éminemment volatile. La bourse n’est significative qu’à très long terme. Wait and see.

Complètement d’accord 👏🏻 (et j’ai aussi un iPhone et une Watch) Nous sommes juste objectifs !

Le marché sature par contre le prix moyen d’un iPhone augmente donc même avec des ventes qui stagnent ou reculent un peu, le chiffre d’affaire progresse et la marge aussi. Les résultats 2018 seront excellents !

J’ espère aussi un coup de bâton boursier pour que les prix soit plus raisonnables…

Je ne suis pas trop inquiet sur la santé financière d’Apple. Ce yoyo boursier participe des péripéties habituelles du marché, avec notamment des prises de bénéfices ponctuelles. Il faut toujours regarder le long terme après plusieurs mois de cotation. Ce mouvement d’humeur des investisseurs ne peut être que passager, car les fondamentaux sont solides et excellents. Ce sont des produits grand public, de grande notoriété, devenus quasiment indispensables, et bénéficiant d’une aura exceptionnelle jamais démentie depuis 10 ans, liée essentiellement à sa fiabilité et à sa simplicité d’emploi. Pour toutes ces raisins Apple ne baissera probablement pas ses tarifs ( aux marges abusives il faut bien le reconnaître ), pour conserver une image de produit d’exception, par opposition à celle de ses concurrents (la tenue du marché de l’occasion en témoigne). Le seul grain de sable peut venir des concurrents chinois, notamment Huawei qui semble monter en puissance, mais Apple peut compter sur ses actionnaires qui ne prendront pas le risque de scier la branche sur laquelle poussent de si jolis fruits.

Financièrement la pomme à de quoi tenir.

Certe il y a des corrections normales à cette périodes amplifiées par ces nouvelles décisions mais il faut voir avec le temps.

Maintenant les investisseurs peuvent avoir des craintes sur une entreprise qui vend des services, en hausses, sur des devices qu elle vend dans un marché en baisse ou stagnation et dont le premier secteur d activité est concurrencé sérieusement par des entreprises locaux

Le début du déclin, tout simplement

C’est quoi ton truc, les cartes ou la boule de cristal?

Ah oui c’est intéressant ce que tu dis. Ça t’est venu sous la douche ?

Ma main à couper que le prix des applications va prendre quelques centimes!….

Leurs pratiques tarifaires vont leurs faire mal