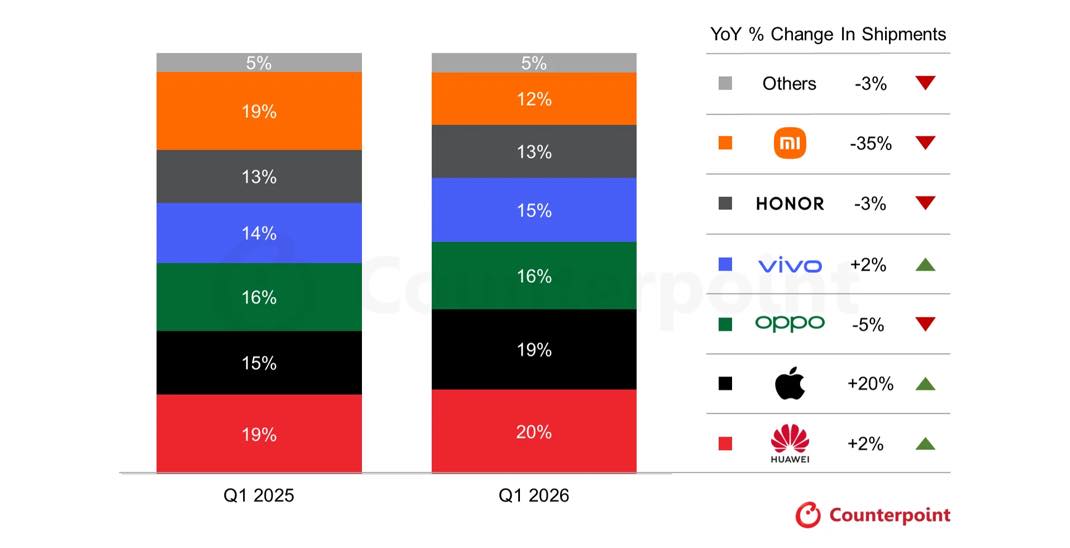

Le marché chinois du smartphone a démarré 2026 sur une note difficile, mais comme souvent, Apple parvient une nouvelle fois à évoluer à contre-courant. Alors que les expéditions globales ont reculé au premier trimestre, les chiffres de Counterpoint indiquent que la marque à la pomme a signé la plus forte progression parmi les principaux fabricants du pays.

Apple gagne du terrain dans un marché sous pression

Le ralentissement du marché chinois s’explique principalement par deux facteurs : un effet de base défavorable après les soutiens publics de l’an dernier, et la montée continue du coût des composants, en particulier la mémoire vive. (RAM, DRAM, NAND). Dans ce contexte, de nombreuses marques sont prises en étau entre la baisse des volumes et l’érosion des marges. Apple au contraire réussit à maintenir une dynamique favorable grâce à la solidité de ses gammes d’iPhone 17, sa gestion de la chaîne d’approvisionnement et àsa capacité à absorber une partie des hausses de coûts. Conséquence : Apple gagne 4 points de pdm sur le marché chinois et se hisse à la seconde place juste derrière Huawei.

La stratégie tarifaire agressive d’Apple permet donc à la firme de Cupertino de préserver l’attractivité de ses produits à un moment où plusieurs rivaux sont poussés à relever leurs prix ou à rogner sur leur compétitivité, une situation qui se répète sur d’autres marchés, comme celui des ordinateurs (le MacBook Neo semble d’autant plus intéressant au niveau tarifaire que nombre de fabricants de PC ont relevé leurs tarifs).

Huawei reste solide, mais Apple apparaît comme le mieux armé

Huawei conserve une position très forte sur son marché domestique (20% de Pdm, +1 point en un an), soutenu par ses liens avec les fournisseurs locaux et par une présence étendue sur plusieurs segments de prix, de l’entrée de gamme au flagship premium. La mauvaise opération du trimestre est réalisée par Xiaomi, dont les ventes reculent de 35% sur la période. Le fabricant chinois glisse en un an de la seconde place du marché à la 6ème (12% de Pdm)… Un gadin plutôt inquiétant…

La pression sur les composants pourrait encore rebattre les cartes

Le plus important, peut-être, est que cette situation n’a rien d’un épisode isolé. Si les tensions sur la mémoire se prolongent au deuxième trimestre et au-delà, les fabricants les moins solides risquent de devoir arbitrer entre hausses de prix, recul de leurs volumes et affaiblissement de leurs marges. Dans ce contexte toujours plus tendu, Apple pourrait continuer à tirer son épingle du jeu, précisément parce que la firme américaine dispose d’une forte base de clients « premium », d’une image de valeur refuge et surtout d’une énorme marge sur laquelle il lui est bien plus facile de répercuter les hausses de coûts.

0 commentaires