Les ventes d’iPhone progressent en Europe, mais pas la part de marché

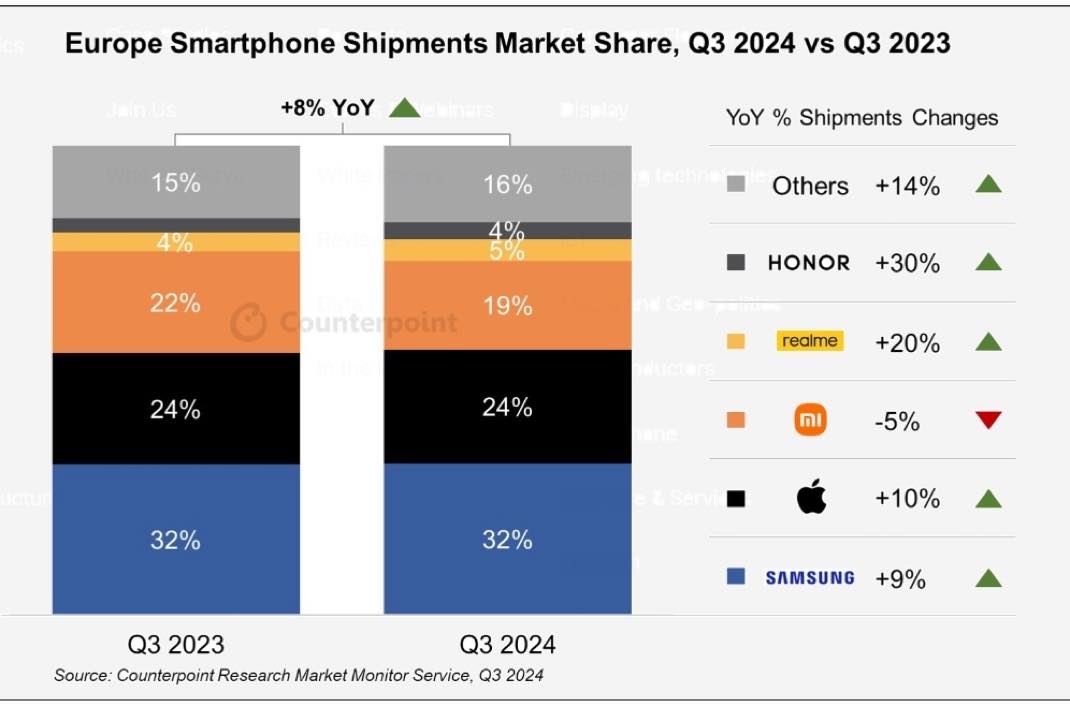

Le marché européen du smartphones a continué de se redresser au troisième trimestre 2024, avec une croissance annuelle des ventes de 8 %, une croissance portée par l’amélioration des conditions macroéconomiques et la normalisation des opérations pour de nombreux équipementiers après une année 2023 difficile. Apple a enregistré une hausse de ses ventes d’iPhone 10% sur les 12 mois, mais la performance aurait sans doute pu être plus forte encore si Apple Intelligence avait été disponible sur le marchés européen (Apple Intelligence n’y sera disponible qu’au mois d’avril 2025). Malgré ce boost des ventes en volume, on note toutefois que la part de marché d’Apple ne progresse pas d’une année sur l’autre (24%), et il en va de même pour Samsung (32%).

Les promotions du Black Friday et de Noël devraient cependant stimuler les ventes pour le secteur, et booster encore plus les chiffres d’Apple, généralement excellents durant cette période de l’année. A noter qu’Apple Intelligence arrive dès le mois de décembre au Royaume-Uni (merci le Brexit), ce qui devrait avoir un impact non négligeable sur les résultats d’Apple dans un pays largement acquis à la cause des produits pommés.

D’une façon plus générale, Samsung a maintenu son leadership sur le marché européen avec une croissance de 9 % sur un an, ce qui correspond à un beau redressement des ventes par rapport à un très faible Q3 2023. Les lancements récents du Galaxy S24 FE et du Galaxy A16 en octobre devraient entraîner un regain supplémentaire, même si comme d’habitude Apple devrait contester contester le poste de leader européen sur le quatrième trimestre.